江西法院判定玖富为信息中介,出借人诉平台无事实和法律依据

到了网贷行业清退收尾阶段,其实很多出借人都已经明白正规网贷平台的属性为信息中介,也知道“冤有头债有主”,通过法诉途径回款应该起诉真正的借款人。但是,依旧有不少出借人不理解,在逾期收不到回款就要找平台,起诉平台赔偿,结果遭遇败诉。

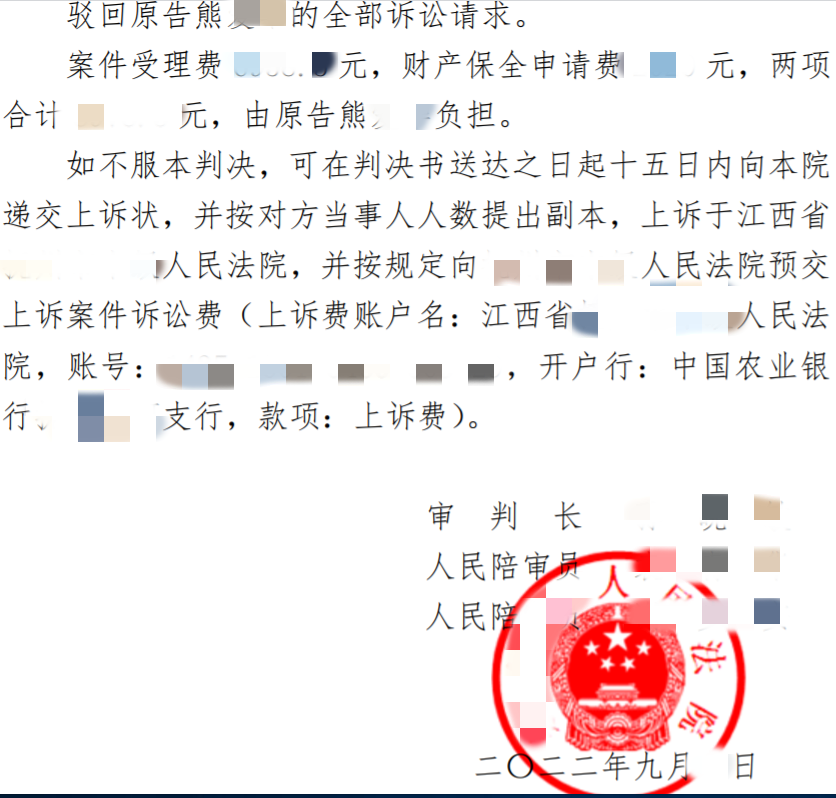

日前,江西一位玖富出借人熊某某诉玖富普惠民间借贷纠纷一案,即因法院认定玖富普惠仅为信息中介提供方,出借人要求平台承担偿还责任无事实和法律依据,而未受法院支持。

审理中,法院认为:原告熊某某与被告玖富平台签订的《出借咨询及管理服务协议》约定,玖富平台仅为网络借贷信息中介服务的提供方,既不是熊某某与借款人间债权债务的当事人,也不是该债权债务关系中借款人的保证人或连带责任人;原告熊某某在网贷平台的专用服务器上以电子签名确认方式生成的电子文本《借款协议》所载明的借款人均不是被告。因此,原告主张原、被告双方存在借贷关系,要求被告玖富普惠公司及玖富数科公司承担偿还责任,无事实依据和法律依据,法院不予支持。

从合同法和网贷管理法规上讲,P2P网络借贷的借款人只能是实际收到出借人借款的人,而不可能是撮合借贷关系、约定无担保责任的网贷平台。因此,玖富出借人只有起诉网贷实际借款人,主张判老赖还款,并在法院立案后提供有效证据,才能赢得官司。而且,当前打击逃废债、批量法催诉讼、惩戒失信人是网络借贷领域化解风险的共识和根本措施。对广大出借人来说,抓住当下的好时机,用法律武器维护自己的权益正当时。